阅读须知:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解)

欧美日曾垄断全球大型船用发动机市场,中国造船长期“有船无芯”,可如今全球客户排队抢单,甚至点名采购国产机型。

2026年5月,江苏镇江中船动力车间内机器轰鸣、火花飞溅,一台台两层楼高、国产船用发动机,正从生产线上鱼贯而出。

即便如此,工单仍排到了2028年。

这不是单一企业的狂欢,而是全行业的爆发。

谁能想到,多年前中国还在大型船用发动机领域处处受制于人,全球大型曲轴曾只有西班牙、日本能造,这一核心零部件直接卡住中国造船业的脖子。

过去十多年,造船业一直流传“船等机,机等轴”的说法,没有曲轴,就造不出发动机;没有发动机,船舶组装只能延期,整条产业链都被牵制。

西方企业掌握技术标准和定价权,中国企业只能花高价进口,哪怕出现供应链波动,也只能被动接受“有船无芯”的尴尬。

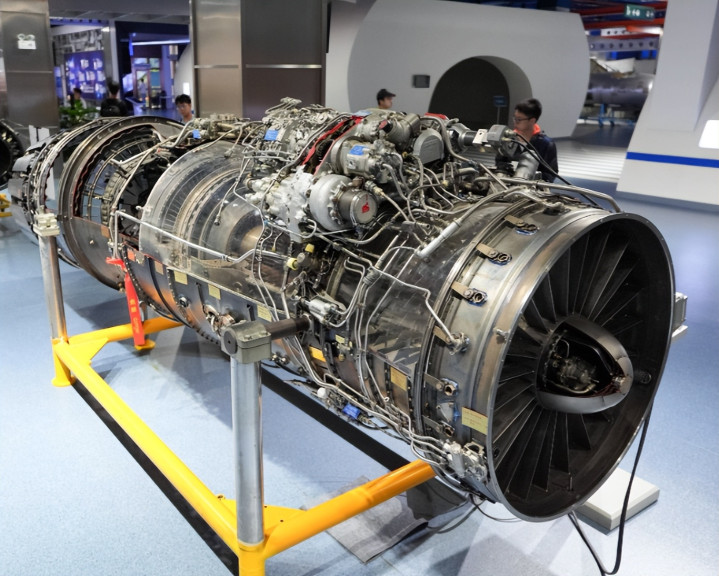

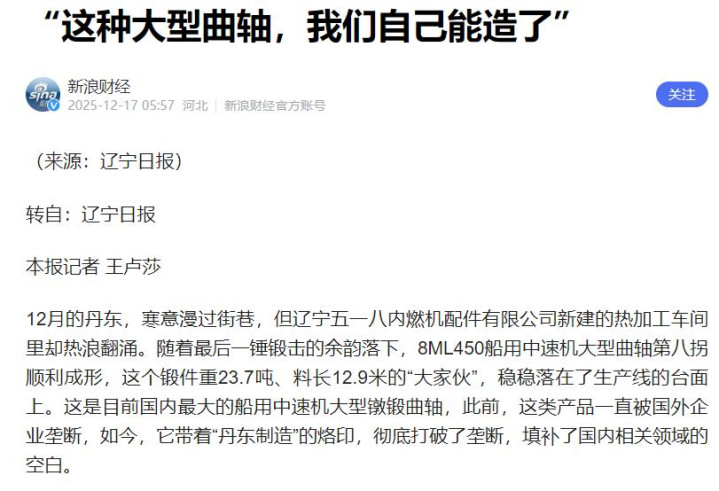

打破困局的第一步,是核心零部件的国产化突破。2025年12月,辽宁五一八内燃机厂成功锻造出23.7吨级国产大型曲轴。

这款曲轴采用整体镦锻技术,是行业最高技术路线,比日本、西班牙的传统拼接曲轴,在技术指标上实现指数级提升,能更好应对海上极端工况。

没有任何参考经验,团队硬生生打破了西日两国的长期垄断,这种突破从不是偶然,而是实打实的自主研发换来的。

技术突破之外,产业集群的协同发力,成为逆袭的关键支撑,国产船舶发动机大部分配套部件,来自长三角产业集群。

上海负责设计和电控系统,浙江加工涡轮叶片等特种零部件,安徽供应特种合金材料,江苏负责精密总装,再加上东北、华南供应链补位,形成了全球最完整的配套体系。

反观西方企业,仍采用全球调货模式,供应链效率远不及中国,长三角配件当天就能到厂,平均每天能下线三台发动机,这种效率,西方根本无法复制。

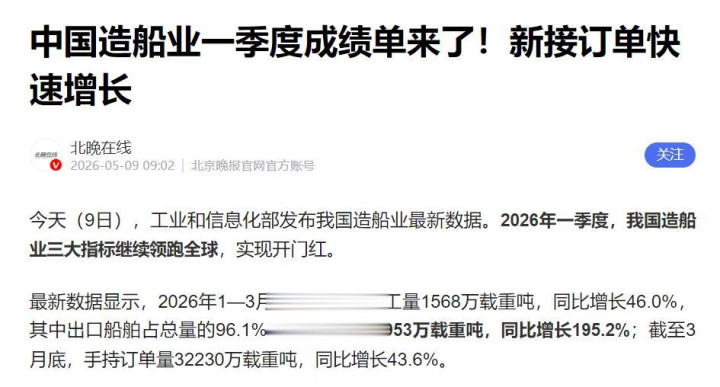

中国新船订单的全球主导地位,更给船舶发动机爆单添了一把火,2026年一季度,中国新接造船订单5953万载重吨,同比增长195.2%。

中国自家船厂自然优先采购国产发动机,而即便没有这层关联,国产发动机的实力也足够能打。

更关键的是,中国精准踩中了全球绿色转型的风口,近年来,传统发动机逐渐被淘汰,节能环保型动力成为主流。

中国新接绿色船舶订单持续增长,涵盖LNG、甲醇等多种双燃料船,国产发动机可覆盖多种低碳零碳燃料,技术成熟度和成本优势双重凸显。

对比之下,欧美日企业反应迟缓,技术升级滞后,原本的垄断优势不断流失。

这种反差背后,是中国制造业体系的全面支撑,中国是全球唯一拥有完整工业体系的国家。

小到一颗螺丝钉,大到航母,都能自主配套生产,这种完整性,让中国在外部波动时能快速补位,抗风险能力远超依赖全球供应链的西方企业。

政策的超前布局也不可或缺,上海船舶研究设计院十年前就启动超大型汽车运输船研发,如今伴随新能源汽车出海热,一举拿下全球大量的市场份额。

近十年,长江经济带培育多个国家先进制造业集群,集聚效应持续释放。

国际客户的选择,就是最直接的认可,除了地中海航运,达飞、马士基等全球航运巨头,都开始批量采购国产船舶发动机。

以前是中国企业求着西方企业卖技术、卖零部件,现在是全球客户求着中国企业排产能、赶交期,这种反转,藏着中国制造的底气。

有行业专家指出,国产船舶发动机的意义,远不止替代进口。

它带动了上下游数百家配套企业升级,让中国造船业从“组装厂”升级为“全产业链输出者”。

这种系统性优势,一旦形成就难以被复制。西方企业即便想追赶,也缺乏完整的产业配套和持续的研发投入,差距只会越来越大。

上世纪90年代至2010年代,中国多次尝试自主研发,都因基础薄弱、技术落后而失败,但没有一家企业选择放弃。

2015年前后,高端装备制造被列为国家战略重点,企业加大研发投入,从基础材料到系统集成,一步一个脚印补课,近十年的持续发力,才换来了今天的爆发。

中国船舶发动机的爆单,从来不是偶然,而是技术突围、产业协同、政策布局三者共振的结果。

总结

140吨的“超级心脏”,轰鸣的不仅是发动机的转速,更是中国从制造大国向制造强国迈进的步伐。

曾经被卡脖子的痛点,如今成了弯道超车的支点,这就是中国制造的韧性与实力。

同创优配配资提示:文章来自网络,不代表本站观点。